こんばんは、Bonbonです。

昨日は改めて整理して、

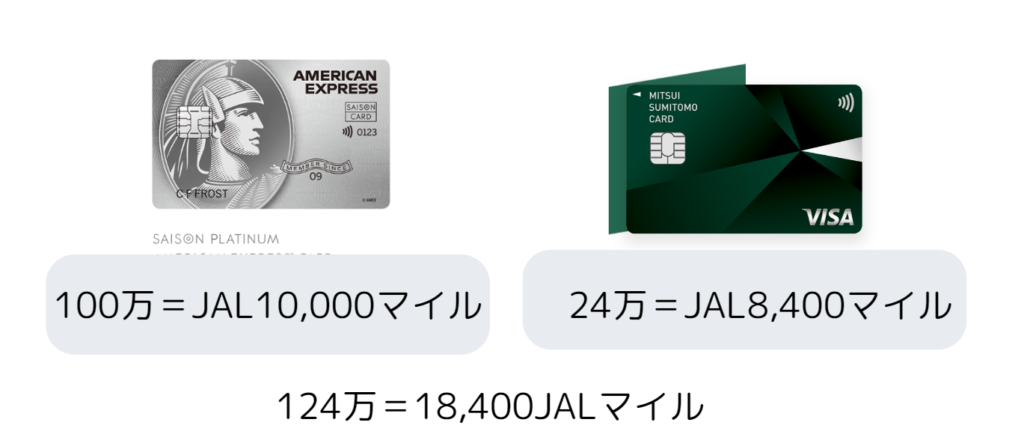

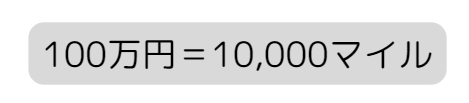

「使うお金10万ぽっちカードに切り替えたって、マイル到底たまらない」

ということを改めて実感しました。

カード利用で年間3,000万使う方なら、それで、年1回ビジネスをマイル使って旅行できますね‼

次に、私が貯まるであろうと思って使っているもう1枚のカードでのマイル獲得を検証しましょう。

三井住友カード(ナンバーレス)です。

この春から、Tポイントと合体して、Vポイントになりましたので、ポイントがよりたまりやすい?と期待しています。

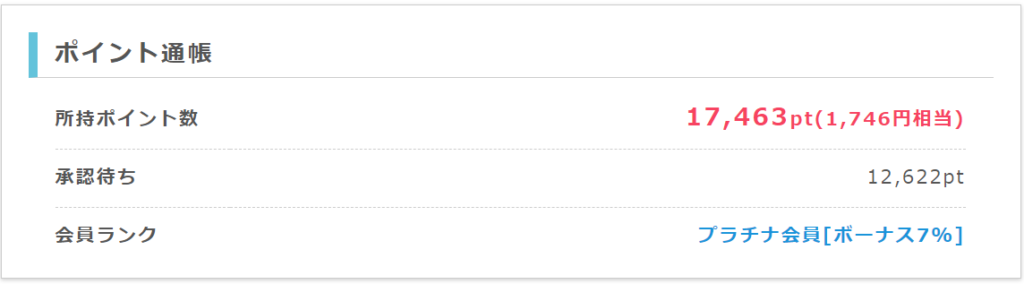

長年ちびちびためてた(その前は、YahooカードがTポイントたまってた残り15,000P)もあって、

現在急に増えた感じです。

Vポイントは

・カードの利用額

・Vポイント対象店舗の付与

と2種類たまります。カードのポイントとポイントカードのダブル撮りできるんです。

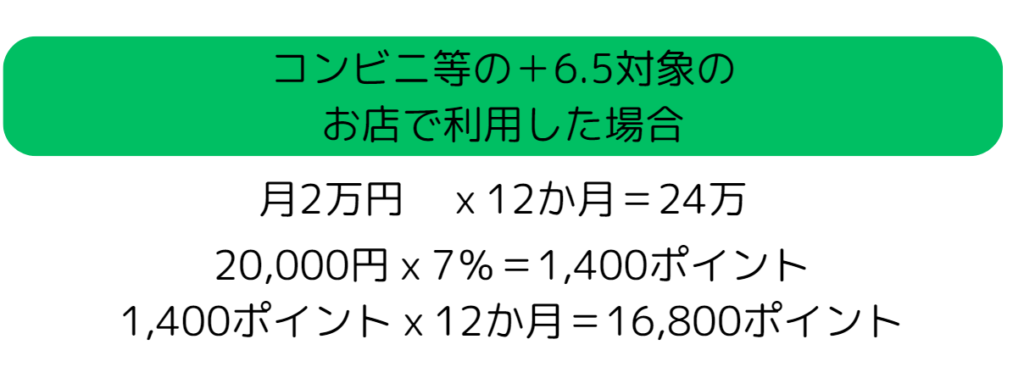

そして、対象店舗でスマートフォンタッチ決済した場合、+6.5%

基本的に、対象店舗では、タッチ決済必須です。

例えば、一般カードは還元率0.5%です。

ドトール(Vポイントたまるお店)で1000円買い物をした場合

・0.5% 5ポイント

・+6.5% 65ポイント

・Vポイントたまる店舗 0.5% 5ポイント

ーーーーーーーーーーーーーーーーーー

合計 75ポイント

1000円の買い物で75ポイントたまります。

還元率は、7.5%です。

ローソンなんかは、Vポイントはたまらないので、(ポンタカード→いずれは変わりますが)

7%だけなので、1,000円で70ポイントです。

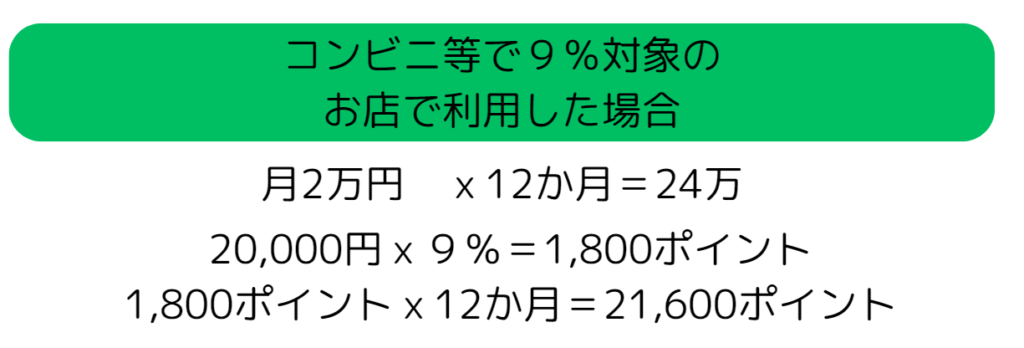

ほぼ、コンビニ・ドトールでしか使っていませんが、毎日コンビニにはいくので、

月に20,000円、コンビニ利用をしたとして、

セゾンカードの1%の倍以上たまるじゃない‼

単純に、24万の7%で、お店でたまるポンタポイントや、Vポイントは加算して計算はしていませんので、プラスもう少し貯まるのかと思います。

でも‼コンビニでそんなに使う??って話なんです。

そりゃもう少し使う人全然いるとは思うんですが、言っても知れてますよね。

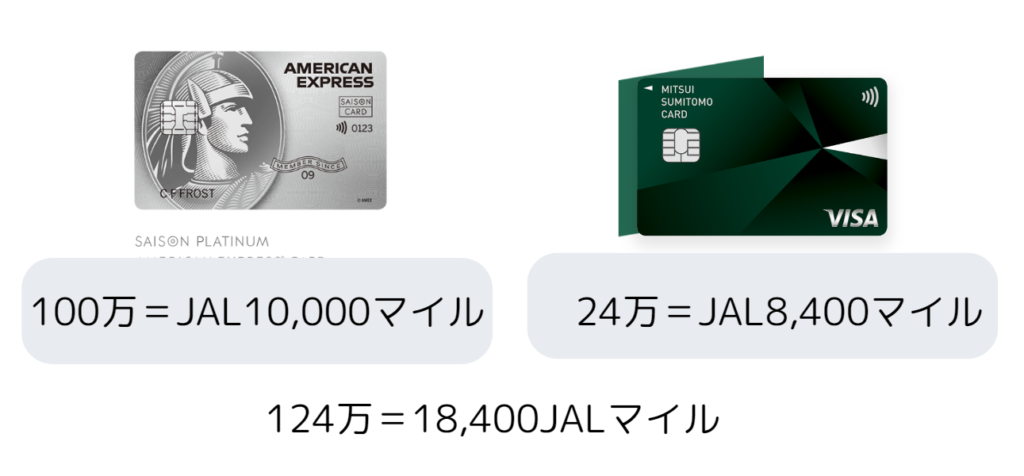

これで、小遣い+コンビニ利用でのポイントを全部マイルに回していくと、

少し、増えましたね。

三井住友カードは実はまだまだ機能があって、ポイントが増えるようになることを知りました。

そして、三井住友は、JALより、ANAのほうが還元率がいい。

そう考えると、どこかにまとめないといけないのか??と悩んでいます。

セゾンプラチナアメックスと三井住友カード。マイルへの還元だけ考えると、VISAに絞ったほうが有効なのではと思います。

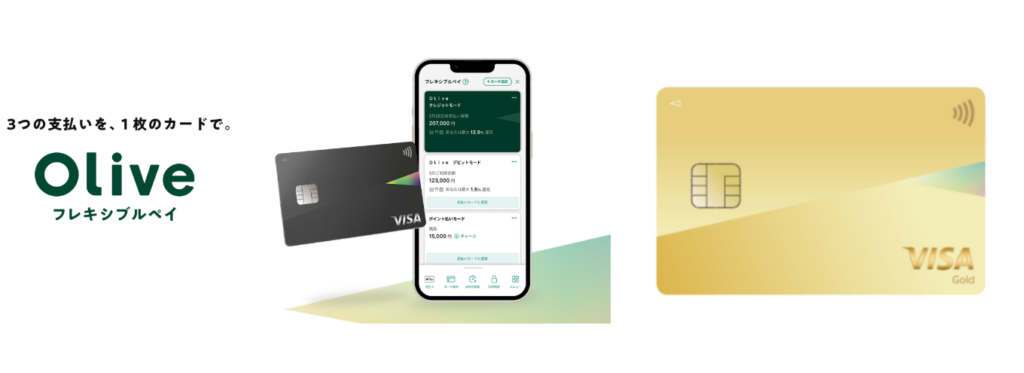

そこで実は、三井住友カードのOliveフレキシブルペイゴールドカード(年会費5,500円 翌年以降利用額により無料)も作りました。

申込・手続きも全部終わって、使えるようにはなってるんですが、まだ1度も使っていません。

きっとより包括的になって、お得度があがるのではと思っています。

詳細なアップに関しては、まだ検討しきれていないので、切り替えできていませんが、その実証ができたら、切り替えていきたいと思っています。